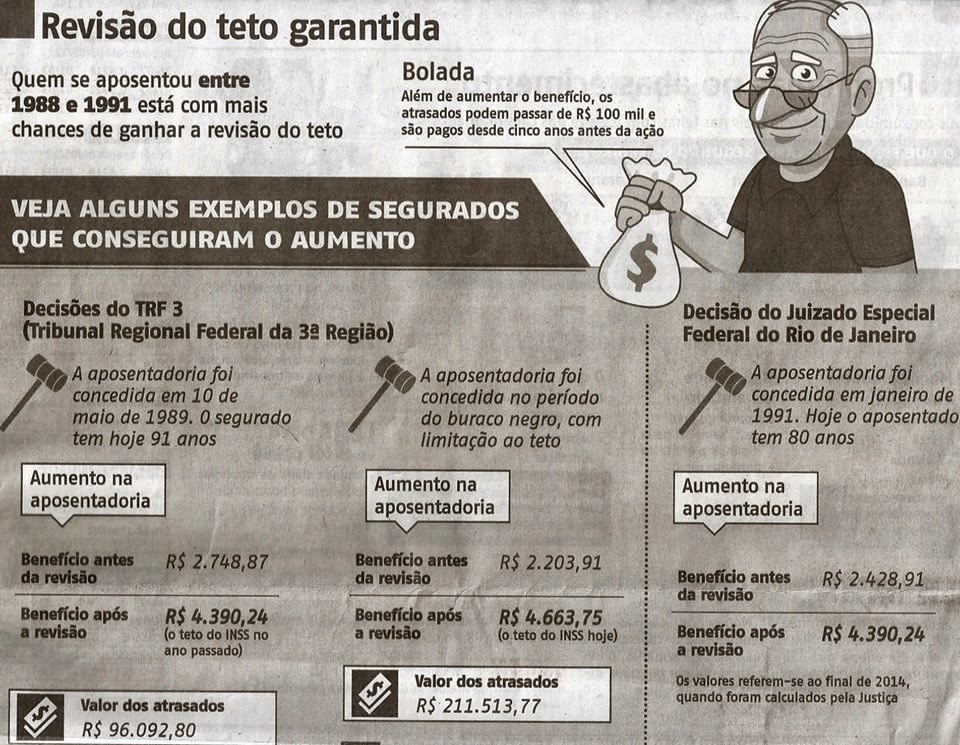

O Supremo Tribunal Federal (STF) reafirmou jurisprudência no sentido de que os benefícios do Instituto Nacional do Seguro Social (INSS) concedidos entre 5 de outubro de 1988 e 5 de abril de 1991, o chamado “buraco negro”, não estão, em tese, excluídos da possibilidade de reajuste segundo os tetos instituídos pelas Emendas Constitucionais (ECs) 20/1998 e 41/2003.

O Supremo Tribunal Federal (STF) reafirmou jurisprudência no sentido de que os benefícios do Instituto Nacional do Seguro Social (INSS) concedidos entre 5 de outubro de 1988 e 5 de abril de 1991, o chamado “buraco negro”, não estão, em tese, excluídos da possibilidade de reajuste segundo os tetos instituídos pelas Emendas Constitucionais (ECs) 20/1998 e 41/2003.

Ainda segundo a decisão, tomada pelo Plenário Virtual no Recurso Extraordinário (RE) 937595, com repercussão geral reconhecida, a readequação aos novos limites deve ser verificada caso a caso, de acordo com os parâmetros definidos anteriormente pelo Tribunal no RE 564354, no qual foi julgada constitucional a aplicação do teto fixado pela ECs 20/1998 e 41/2003 a benefícios concedidos antes de sua vigência.

A decisão seguiu o entendimento do ministro Roberto Barroso (relator) no sentido de que, no julgamento do RE 564354, não foi imposto nenhum limite temporal. Assim, em tese, não é possível excluir a possibilidade de que os titulares de benefícios inicialmente concedidos no período do buraco negro tenham direito à adequação aos novos tetos instituídos pelas ECs 20/1998 e 41/2003. Para tanto, é necessário que o beneficiário prove que, uma vez limitado a teto anterior, faz jus a diferenças decorrentes do aumento do teto.

No caso dos autos, o INSS interpôs o recurso extraordinário contra acórdão do Tribunal Regional Federal da 3ª Região (TRF-3) que determinou a revisão de benefício previdenciário para que a renda mensal fosse recomposta a partir da aplicação dos tetos estabelecidos pelas emendas constitucionais. A autarquia alega que o acórdão teria violado os dispositivos constitucionais relativos à irretroatividade das leis, decorrente das garantias do direito adquirido e do ato jurídico perfeito, além da necessidade de se apontar fonte de custeio total.

Relator

Em sua manifestação, o ministro Barroso destacou a necessidade de esclarecer um ponto que, apesar de se tratar de matéria já conhecida da jurisprudência do Tribunal, continua a gerar controvérsia: saber se os benefícios concedidos no período do buraco negro estão ou não excluídos, em tese, da possibilidade de readequação aos tetos instituídos pelas ECs 20/1998 e 41/2003. Segundo ele, as razões que justificaram o reconhecimento da repercussão geral no RE 564354 também se aplicam à hipótese dos autos.

O relator salientou que, no precedente, o STF entendeu que não ofende o ato jurídico perfeito a aplicação imediata do teto fixado pelas emendas aos benefícios pagos com base em limitador anterior, levando-se em conta os salários de contribuição utilizados para os cálculos iniciais.

Barroso ressaltou que o entendimento é seguido em diversas decisões do STF e, assim, se pronunciou pela existência de repercussão geral da matéria e pela reafirmação da jurisprudência, negando provimento ao RE. A manifestação quanto à repercussão geral foi seguida por unanimidade. No mérito, a decisão foi por maioria, vencido o ministro Marco Aurélio.

A tese de repercussão geral fixada foi a seguinte: “os benefícios concedidos entre 05.10.1988 e 05.04.1991 (período do buraco negro) não estão, em tese, excluídos da possibilidade de readequação segundo os tetos instituídos pelas ECs 20/1998 e 41/2003, a ser aferida caso a caso, conforme os parâmetros definidos no julgamento do RE 564354, em regime de repercussão geral”.

PR/AD

Fonte: STF

13:02:00

2017-02-14